-

稅率最高4.8%!同一家戶名下房產若超過3間 3/24前沒設籍改自住...稅率最多差4倍

2025/2/28 / 媒體報導

- 回上頁

什麼是「囤房稅」?

「囤房稅」源自於財政部頒布的《房屋稅條例》,第五條中住家用房屋,將自住房屋與非自住房屋訂定差別稅率,針對非自住房屋課徵較高稅率。期望透過稅率差距,降低單人持有多屋情形,抑制投資客房產炒作,保障自住權益。

囤房稅vs囤房稅2.0

【法規】根據《房屋稅條例》第5條第1項訂定,住家用房屋稅依房屋現值按下列稅率課徵:

修法前稅制

◆ 供自住或公益出租人出租使用者,為其房屋現值1.2%

◆ 其他供住家用者(非自住),最低不得少於其房屋現值1.5%,最高不得超過3.6%

◆ 各地方政府得視所有權人持有房屋戶數「可」訂定差別稅率

修正後新制2.0

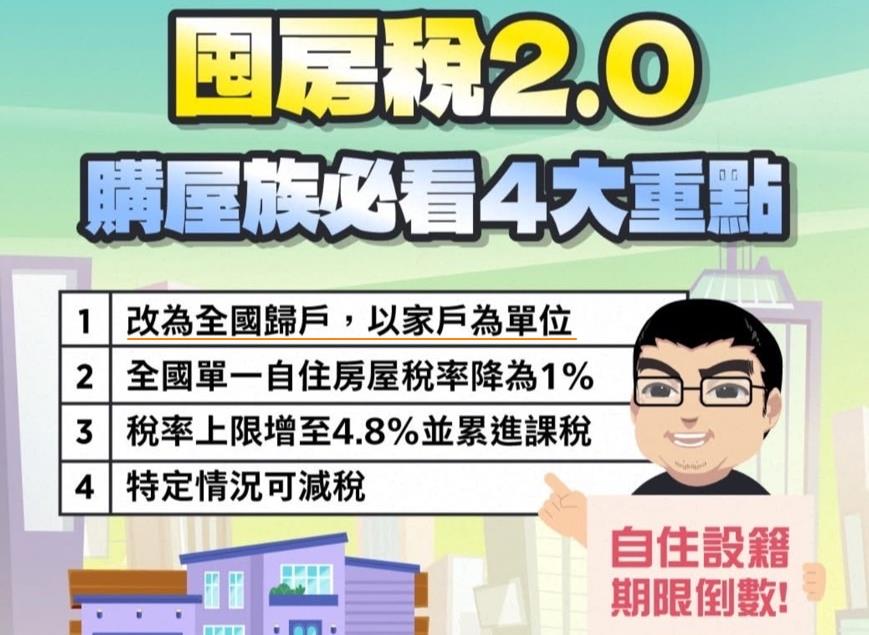

◆ 自住(全國單一自住,排除房屋現值超過一定金額之房屋),稅率調整至1%

◆ 非自住稅率(囤房稅),稅率下限調整至2%,上限調高為4.8%

◆ 仍由各縣市政府「必須」訂定差別稅率

◆ 由縣市歸戶,改為全國歸戶(不同縣市只要合計超過三戶都將被課予囤房稅)

根據「住家用房屋供自住及公益出租人出租使用認定標準」規範:

◆ 房屋無出租使用

◆ 供本人、配偶或直系親屬實際居住使用

◆ 本人、配偶及未成年子女全國合計三戶以內

※資料來源為全國法規資料庫,若有異動以官方公告為準。

簡言之,若個人持有三戶以上住家用房屋,第四戶起屬非自住房屋,(修法前)將被課徵房屋現值1.5%至3.6%之房屋稅,2024/7/1日起修法後法定稅率為2%至4.8%,也就是囤房稅。囤房稅屬地方稅,要繳給地方政府,會依據各地方政府必須訂定的持有非自住房屋數和囤房稅率來徵收。

囤房稅2.0試算:囤房稅2.0試算

Grok3.0 AI測試:Grok3.0 AI測試

※註1:

1. 房屋課稅現值並非房屋市價,是政府評定的房屋價值,主要作為房屋稅的計算依據,通常比房屋市價低。房屋課稅現值將與面積、屋齡、地段、建材、樓層有關,坪數越大、屋齡越新、地段越優、樓層越高、建材越好的房屋,課稅現值也會越高,要繳的稅金較多。課稅現值每3年會重新評定一次。

2. 以上資料來源為財政部稅務網與各縣市政府官網,若有異動以官方公告為準。

「114年3月24日」前,記得辦理戶籍設定,以免多繳囤房稅!! 來源:非凡電視